博文

当下|三季度宏观经济数据的政治经济学解读

|

三季度宏观经济数据的政治经济学解读

骆桢

昨天刚发布今年第三季度宏观经济数据,当前这个阶段让人忍不住多想一想。在国内疫情得以有效控制之后,国民经济得以迅速恢复,叠加国外生产受阻和需求扩张,前一阶段的经济出现较大幅度恢复增长。但是,近几个月来,经济活动开始明显降温,三季度的数据体现了这一问题。

经济放缓的原因,有外部因素、内在矛盾和政策因素,但是内因是根本,外部因素,尤其是原材料供应不足和大宗商品价格上涨是触发因素,而政策因素则是约束条件。

忽略各项统计指标口径差异的问题,也没有深入各项指标的内部结构,我们尝试从政治经济学的视角对当前的宏观经济进行粗浅的分析。错漏难免,欢迎指正。

(一)基本关系和逻辑

在马克思的经济理论中,劳资分配决定着消费和投资需求的结构,而需求的结构又对应着生产的结构——生产资料和消费资料,但生产和就业又影响着劳资分配。我们无意进行复杂的数学建模和完整的经济系统分析,只打算用几个简单的关系勾勒一下当前的问题。

以下关系是我们的分析基础。

(1)消费+投资+净出口+政府支出=总需求=产能利用率*产能

(3)总收入=总产出=企业留存利润+分配利润+工资+政府收入

(2)消费=消费率*居民可支配收入=消费率*(分配利润+工资)

(3)投资=f(利润率-融资成本);利润率=总利润/总资本=产能利用率*利润份额*产出资本比

(4)产能=总资本*资本产出比

(5)净出口和政府支出则体现着外部条件和政策约束,产生的短期直接后果是国际收支和政府赤字。

(二)三季度数据分析

(1)收入分配关系

“前三季度国内生产总值823131亿元,按可比价格计算,同比增长9.8%,两年平均增长5.2%。”+“前三季度,全国居民人均可支配收入……比上年同期名义增长10.4%,扣除价格因素,实际增长9.7%;……扣除价格因素,两年平均实际增长5.1%。”

人均可支配收入增速略大于GDP增速,这说明,(企业留存利润+政府收入)增速略小于GDP增速,占比略下降。

“1—8月份全国规模以上工业企业利润同比增长49.5%,两年平均增长19.5%”财政部数据“1-8月,国有企业利润总额31249.4亿元,同比增长75.0%,两年平均增长13.9%”。

这说明,大型企业和国企利润恢复较快,中小民营企业盈利情况大概率恶化。

“前三季度,全国居民人均工资性收入14917元,增长10.6%……人均经营净收入4136元,增长12.4%……人均财产净收入2329元,增长11.4%,占可支配收入的比重为8.9%;人均转移净收入4884元,增长7.9%”

考虑到城镇调查失业率变动极小,不考虑就业变动,工资收入略高于GDP增速,这意味着(留存利润+分配利润+政府收入)略低于GDP增速;再加上家庭财产性收入也是高于GDP增速的,这意味着,(企业留存利润+政府收入)占比是减少的。

根据财政部数据“1-8月累计,全国一般公共预算收入150088亿元,同比增长18.4%”

虽然和当年同期相比,存在疫情期间基数较低的问题,但是,从变动来看,财政收入变动基本反应了经济活动的水平。这意味着,即使考虑政府让利,企业留存利润可能出现较大的下降,尤其是中小民营企业。

(2)国内需求结构

“前三季度,全国居民人均消费支出17275元,比上年同期名义增长15.8%,扣除价格因素影响,实际增长15.1%,比2019年前三季度增长11.7%,两年平均增长5.7%,扣除价格因素,两年平均实际增长3.7%。”+“前三季度,全国居民消费价格(CPI)同比上涨0.6%,涨幅比上半年扩大0.1个百分点。其中,9月份全国居民消费价格同比上涨0.7%,涨幅比上月回落0.1个百分点;环比持平。”

今年消费增长是较快的,高于可支配收入增速,但是从两年总计来看,又低于GDP增速。这说明,今年的消费具有较大补偿性,但是,两年消费并没有补上两年的生产,从CPI的变动可以看的出来。所以,消费的后续增长也并不乐观。

“前三季度,全国固定资产投资(不含农户)397827亿元,同比增长7.3%,两年平均增长3.8%”

投资增速是肉眼可见地放缓了,除了房地产融资收紧外,实体经济投资放缓主要还是利润率下降和前面说的企业留存利润的减少,根子还是盈利预期不行。

(3)外需与外部条件

“前三季度,货物进出口总额283264亿元,同比增长22.7%。其中,出口155477亿元,增长22.7%;进口127787亿元,增长22.6%;进出口相抵,贸易顺差27691亿元。9月份,进出口总额35329亿元,同比增长15.4%。其中,出口19830亿元,增长19.9%;进口15498亿元,增长10.1%。”+“前三季度,全国工业生产者出厂价格同比上涨6.7%,涨幅比上半年扩大1.6个百分点;其中9月份同比上涨10.7%,环比上涨1.2%。前三季度,全国工业生产者购进价格同比上涨9.3%,涨幅比上半年扩大2.2个百分点;其中9月份同比上涨14.3%,环比上涨1.1%。”

净出口增速放缓,有的国家国内生产开始恢复,有的国家国内生产没恢复,但真的没钱了。最重要的是,因为疫情冲击,供给下降,叠加复苏预期,国际大宗商品价格上涨,推高了国内成本。在固定资本投资增速疲软的同时,PPI上涨可以说明该问题。

(4)财政收支

从财政收支数量来看,赤字并不明显;从增速来看,收入增速高于支出,这主要是和去年基数差异较大有关——去年支出很高,收入一直是负增长。可以看做刺激政策的退出,但是,8月累计的财政收入增速开始放缓,似乎有积极政策取向的苗头。

(三)总结:利润率视角

由:总需求(=总收入=总产出)=产能利用率*产能=产能利用率*总资本*产出资本比

有:经济增长要么靠需求恢复(短期明显,但是有限),要么靠资本积累(投资)扩大产能,要么靠技术进步提高产出资本比。

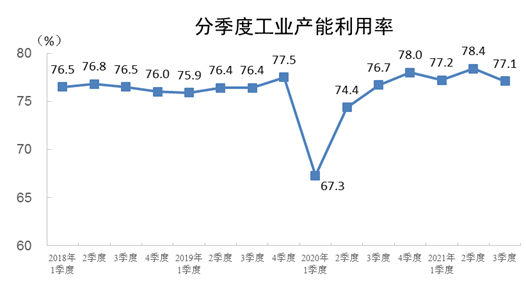

工业产能利用率差不多恢复到了疫情前的水平,这一方面得益于外需(净出口),另一方面,是因为近两年投资增速放缓,产能扩张得不厉害。但是,这一结果既说明,建设依托内需的国内大循环进展并不显著,同时也说明,在当前情况下进一步提高产能利用率的可能比较小。这一数据的缺陷是只涉及工业,服务业可参考经理人采购指数。

产出资本比从长期来看,由技术进步决定,广阔的国内市场、充足的人力资源和政策扶持是提高我国资本产出比有利的一面;另一方面,除了美国的围堵,相关机制不健全,大量研发投入的产出效率不高可能是解决“掐脖子”问题最大的障碍。短期内,“碳达峰”、国际大宗商品价格上涨都会提高投资成本,降低账面的产出资本比。

投资增速放缓的背后是利润率和盈利预期的降低,根据“利润率=产能利用率*利润份额*产出资本比”,其中产能利用率和产出资本比已经分析过了,只剩利润份额。工资收入增速超过GDP就说明,工资份额是上升的,除非政府让利力度比较大,否则利润份额是下降的。而且,根据前面的分析,企业留存的部分占比在缩小,且大企业和中小企业盈利状况分化严重,可能会进一步恶化中小企业的债务状况,抑制投资。

(四)政策目标、约束和猜想

当前的压力是经济增速放缓,可支配收入和消费增速提高,但是持续性存疑;外部需求减弱,短期内进口原材料价格上升;产能利用率提升空间有限;“掐脖子”问题没有根本性缓解;中小企业经营困难。

乐观的一面是,新兴行业和重点产业,无论增加值、投资都在高水平增长,甚至出现“泡沫”;大型制造业利润修复,杠杆率过高问题有所缓解。

政策目标:共同富裕、碳达峰、解决“掐脖子”

政策约束:房住不炒、劳动报酬占比提高、承担清洁能源的成本、加大研发投入

政策猜想:(a)产业政策方面,会持续推动新的消费热点的成长,比如新能源汽车、VR、AR等新一代电子消费品;(b)短期内,货币政策和财政政策都会更加宽松,政策空间还是比较宽裕的;(c)加大研发投入,并应更集中于提高新生产方式下的通用投入品的生产效率,降低成本,提高产出资本比,比如,清洁能源、自动化智能化生产等(具体见本公众号对“十四五”规划的整理)。

综上,应对短期经济下行压力的政策工具与政策空间都还比较宽裕,但是,这仅仅是买点时间而已,问题不会自动消失,就好像内需不足从东南亚金融危机开始一直如影随形,直到最近的国内大循环仍有其身影。

更多更新请关注微信公众号:读点不一样的宏观经济学

https://blog.sciencenet.cn/blog-932630-1308482.html

上一篇:后凯恩斯宏观经济学简介(8):基于马克思理论视角的评述